深度!【海通非银孙婷团队】“开门红”的前世今生 |

您所在的位置:网站首页 › 寿险 开门红 › 深度!【海通非银孙婷团队】“开门红”的前世今生 |

深度!【海通非银孙婷团队】“开门红”的前世今生

|

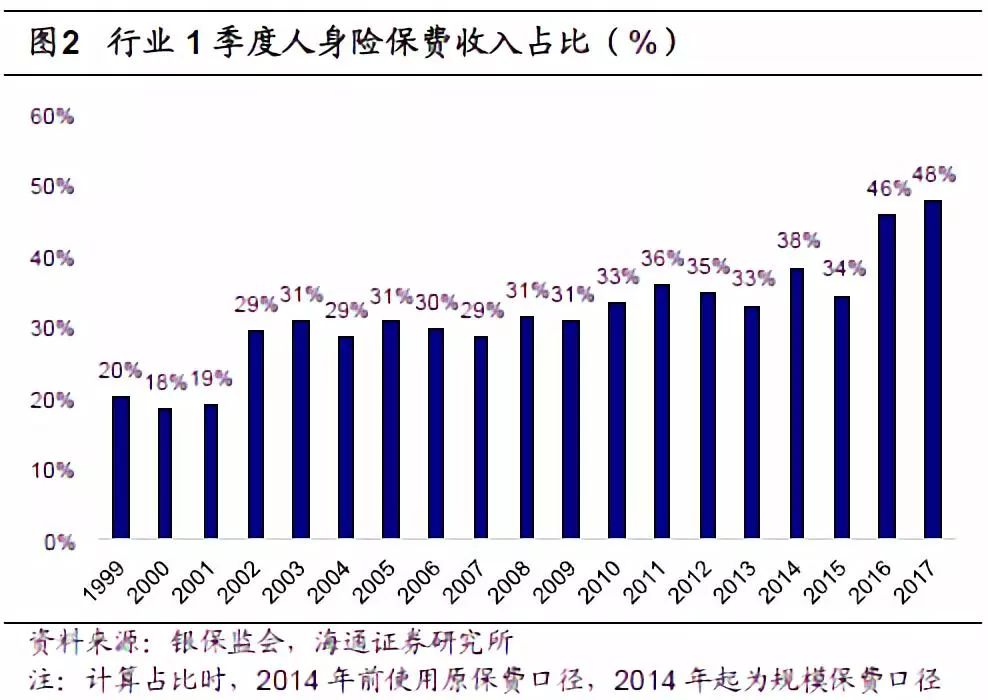

1. 开门红:供需匹配带来销售热潮 “开门红”阶段指第1季度,“开门红预售”指保险公司在前一年11月份就开始销售新产品,但保费计为下一年的收入。“开门红”最早始于20 世纪90 年代,由平安人寿最早推出,采取方式主要是以阳历新年后某些寿险产品费率将要有所提高为由,在1月至春节前的阶段推出大量激励活动,提前锁定客户。自平安开门红取得亮眼成绩后,寿险公司纷纷效仿,每年的第一季度寿险公司都会推动大规模的储蓄型产品(年金险为主)销售,寿险行业形成了这种业务节奏,并有了所谓“开门红则全年红”的说法。 我们认为开门红之所以在后续20多年间能形成行业惯例并被广泛认可,是年初保险产品供需双方高度匹配的结果。供给方面,开门红正值春节,由于理财产品分红、年终奖等因素,人们手中流通资金较多,支付能力和保险产品的购买意愿均较强。需求方面,通过推出件均保费很高的储蓄型产品,寿险公司可在开门红期间1)获得大额保费以满足全年经营和投资需求,同时抢占市场份额。2)提高公司和产品的关注度。春节前后是销售旺季,险企利用开门红可以吸引客户,扩大客户范围,提升公司产品关注度。3)加快代理人队伍建设,系列培训提升代理人专业性,提振士气以促进全年业务顺利开展。 寿险公司对开门红阶段通常会进行代理人培训、费用投放等充足的准备。通常寿险公司往往从上年10 月甚至更早就开始准备下一年度的开门红工作,包括提前统一培训代理人、进行优惠产品的预推出、客户的准备、加大费用投入等。险企对开门红期间营销费用投放力度很大,我们预计部分年份甚至占到全年费用投放的一半左右,主要形式为给予代理人实物及佣金奖励,或加速代理人晋升进程。 2012年以来,开门红启动时间出现前置倾向。起初开门红的启动时间大多在元旦和春节前后,寿险公司大多推出的产品以分红型和万能险为主。正是由于各寿险公司推出的开门红产品相似,市场竞争激烈,为了更快抢占开门红市场,在互联网宣传的影响下,开门红启动时间出现前置倾向。前置趋势最早由中国平安在2012年12月12日启动“双12”秒杀活动带动,平安当年于“双12”推出了一款限时限量的高端保险理财产品,销量十分可观。而后2014年平安再度于“双12”推出了“尊崇”、“尊御”系列产品,在不到5分钟的时间内实现了48亿元保费收入,全天共达成保费111亿元。各保险公司纷纷效仿平安以抢占开门红市场的先机。 由于储蓄型产品件均保费可观,开门红阶段在全年保费的占比很高,部分年份1月保费收入占比高达25%左右,而1季度保费占比甚至可达到50%左右。1999 - 2017年,行业1月、1季度人身险保费收入占比分别由6%、20%上升至26%、48%。

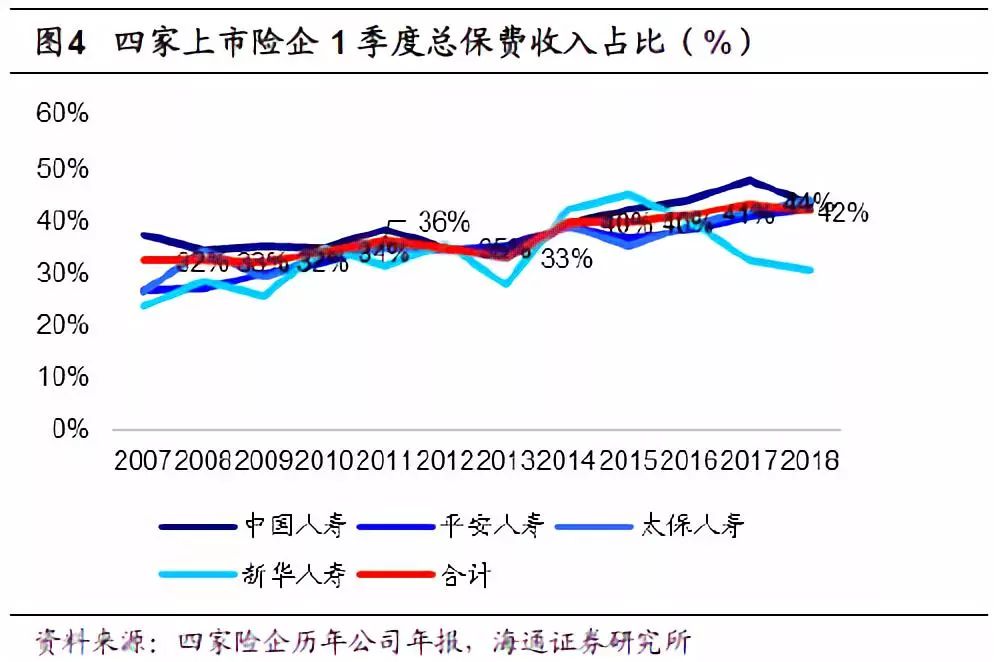

2007-2018年,中国人寿、中国平安、中国太保、新华保险四家上市险企合计1月、1季度保费收入占比分别由10%、32%上升至22%、42%。2013-2017年受传统险预定利率放开、“新国十条”颁布、“双12”等互联网宣传强化、险企投资收益率提升促进理财型产品销售、2016年以来行业加速向保障型转型等因素影响,上市险企1月、1季度保费收入占比于于2013至2017年间均提升11ppt至25%、44%。2018年受134号文及第一季度银行理财产品收益率走高影响,上市险企1月、1季度保费占比分别-3ppt、-2ppt,国寿、平安、太保、新华一季度保费占比分别-5ppt、+1ppt、+2ppt、-1ppt。此外,2015-2017年,新华受战略转型影响,1月及1季度保费占比均出现鲜有的大幅下降。

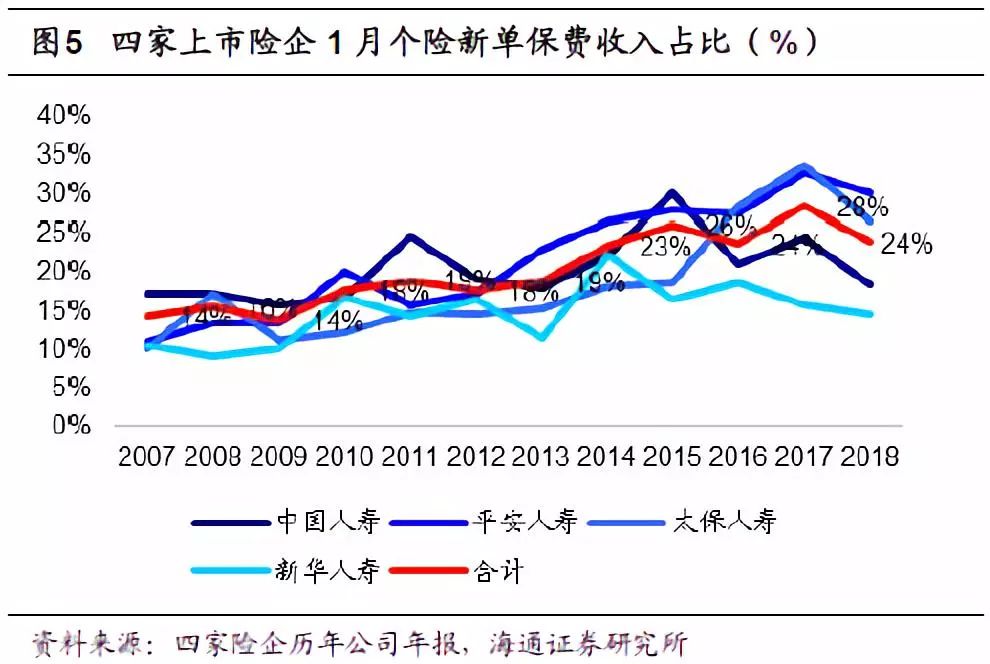

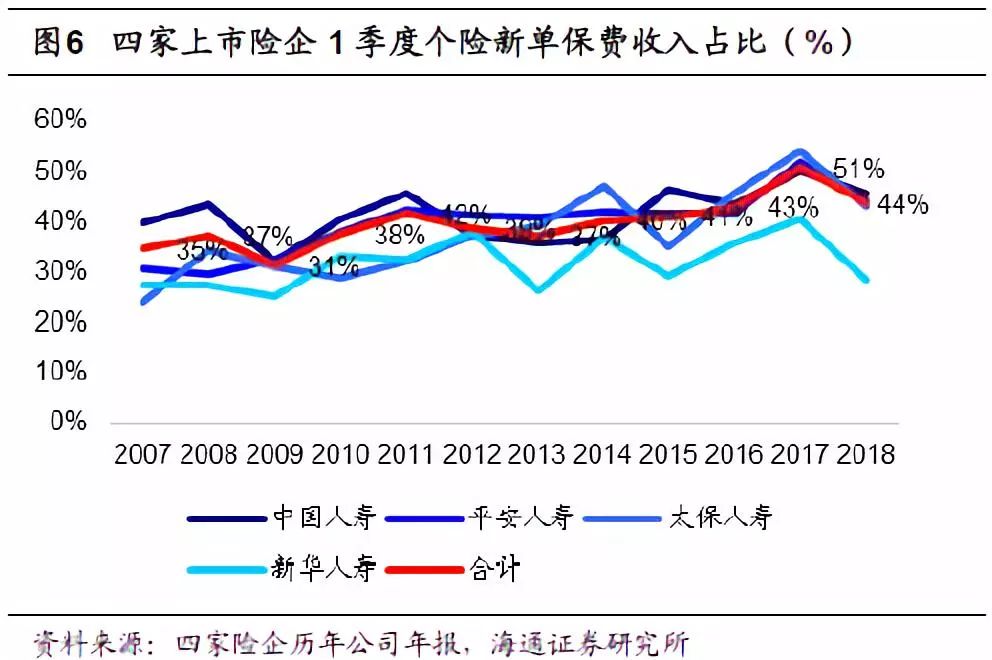

2007-2018年,四家上市险企合计1月、1季度个险新单保费占比分别由14%、35%增至24%、44%。2007-2018年,个险新单保费整体变化趋势与规模保费变化趋势一致,部分年份个险新单增幅大于规模保费增幅,我们认为这主要与银保监会加大银保渠道监管、取消“保代考”等因素使得代理人增速提升、险企主动缩减银保并聚焦个险、提升保障型产品在开门红阶段的占比等因素有关。

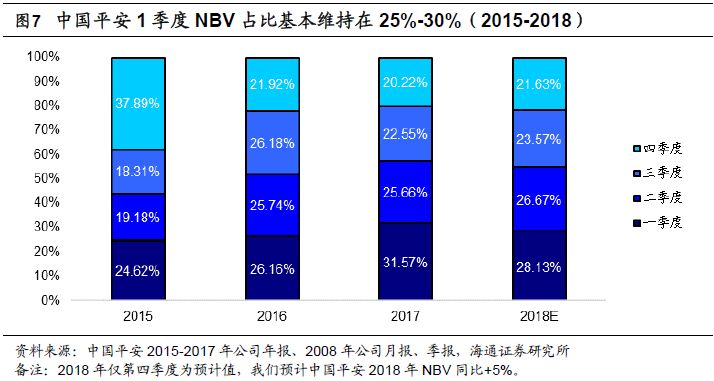

保障型保费是推动价值增长的核心因素,2018年“开门红”储蓄型规模大幅减少,对一季度NBV占比影响有限。衡量保险公司投资价值的指标不在于新单保费,而在于新业务价值(NBV),因此脱离新业务价值率(NBV Margin)(NBV = 新单保费* 新业务价值率),单独地分析保费是失之偏颇的。2015-2017年,中国平安1季度NBV占比由25%上升7ppt至32%。虽有所提升,但NBV占比仍未超过全年1/3,可见,开门红在新业务价值贡献方面并不较其他季度更加特殊,我们认为主要原因在于储蓄型业务的新业务价值率显著低于保障型业务,因此储蓄型业务带来的NBV贡献会远小于其对于规模保费的贡献。我们预计2018年受134号文影响,平安1季度储蓄型业务保费同比大幅减少,但1季度NBV占比预计仅下降3.4ppt至28%。

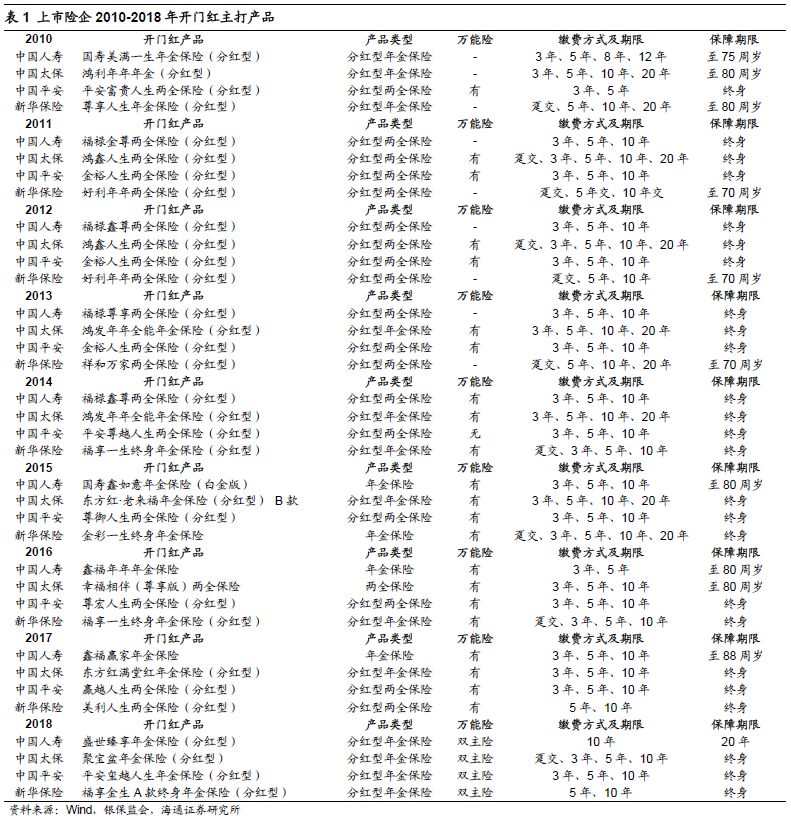

2. 开门红发展各阶段回顾 保险行业“开门红”发展阶段主要经历四个时期:20世纪90年代中后期至2002年起步阶段、2003年至2011年稳步增长阶段、2012年至2015年高速增长阶段及2016年以来的全面转型阶段。 整体来看,“开门红”主打产品多以分红型年金险及两全保险为主,并附以万能险账户或以双主险模式推出万能险。2016年以来,受政策对保险市场约束作用,保险产品由过去的主推储蓄型产品向保障型产品转变。2018年,受134号文影响,“开门红”产品中万能险以双主险形式销售。 “开门红”产品缴费方式涵盖趸交、期交,2010年至2015年期交方式时间横跨3年至20年,2016年期交时间区间缩短,期限主要以3年、5年、10年为主。而“开门红”期间主推产品一般同时兼顾保障价值,多数产品保险期限为终身。

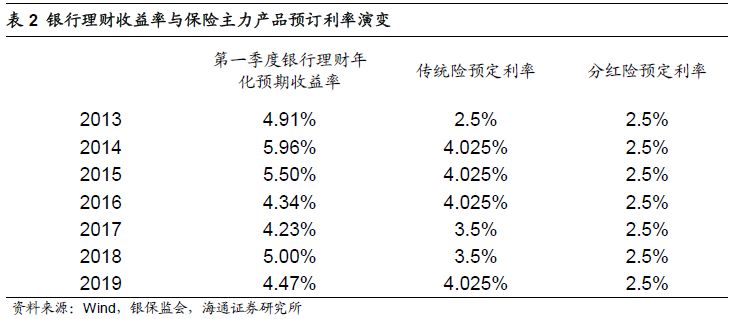

银行理财产品收益率下行,通常有助于提升开门红产品相对吸引力;理财产品收益率大幅回弹的阶段往往会削弱开门红保费收入。2014年至2016年第一季度银行理财平均收益率一路下滑,传统险预定利率始终保持在4%,“开门红”保险产品吸引力明显提升,尤其体现在2016年“开门红”期间行业规模保费占全年比重大幅提升12ppt。2017年,受市场影响,传统险预定利率下调至3.5%,与银行理财收益率变动表现出略微滞后的趋同性。2018年第一季度银行理财收益率大幅回升至2016年来最高位5.00%,保险产品的市场竞争力大幅减弱,“开门红”保费收入水平较低,第一季度主要上市险企个险新单占全年比重大幅下滑7ppt,总保费收入占比同时下滑2ppt。

2.1 第一阶段:20世纪90年代中后期-2002年,起步阶段 20世纪90年代中后期至2002年属于开门红起步阶段,各年1月保费占比 |

【本文地址】

今日新闻 |

点击排行 |

|

推荐新闻 |

图片新闻 |

|

专题文章 |